2019年,新乡房价继续维稳,再也没再次呈现之前直线上行的状况。而跟着新乡楼市进入平稳常态化后,各大房企在商品房出售上也更为寻求实践化,逐渐开端限制客户,经过验资等方法,来挑选精准客户,然后促进成交。

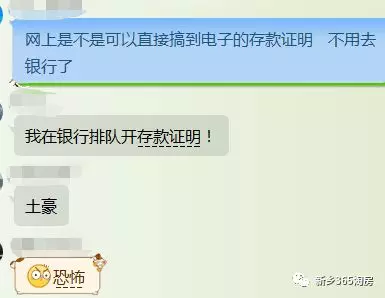

从字面了解便是,客户先供给存款证明(存款证明可所以活期、定时银行存款,银行理财证明,股票账户,支付宝账户等),并到达契合开发商要求的资金数字,证明了本身有购房实力,再进行选房等流程。

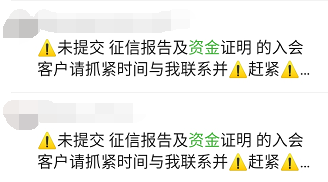

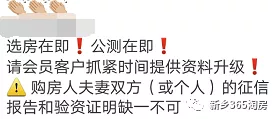

据365小编得悉,验资是为了解客户的诚信度和财物状况,便利筛查,确保客户契合银行的房贷条件,能正常批阅放贷。在朋友圈以及365网友社群,近期关于验资的论题也是热议不断。

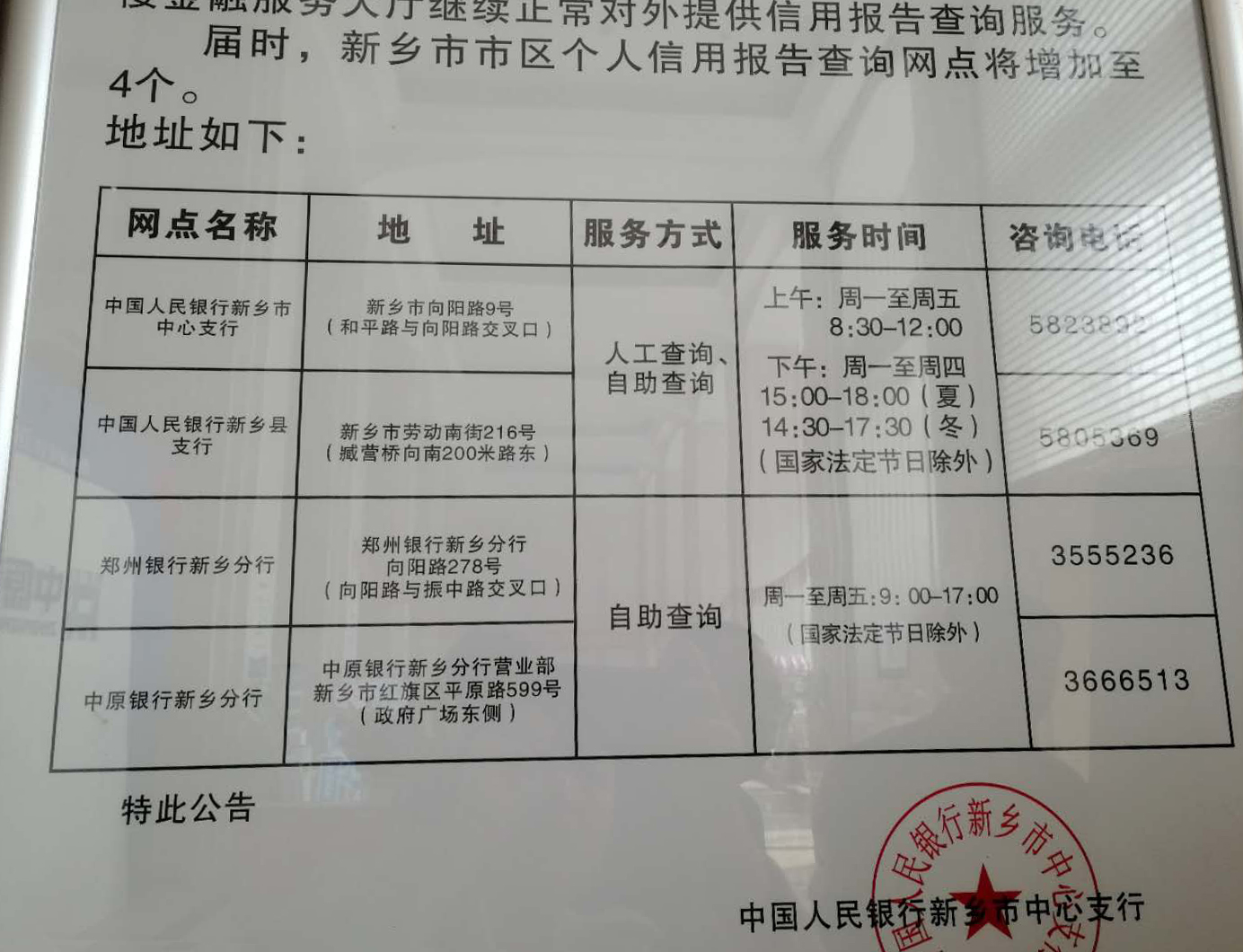

除了验资,征信陈述也是买房必不可少的。但是一些购房网友在买房过程中,呈现了验资合格,征信为难的状况。

近期,有365网友在打印个人征信陈述过程中,发现其名下在一个月内,有三次借款批阅的查询记载。

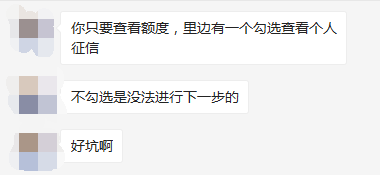

据悉,网友并未在近期进行借款请求。经过咨询客服,本来该网友因为猎奇,在手机上检查了支付宝的网商银行、中邮的消费金融、QQ的微粒贷等授信额度,所以留下了借款批阅的记载。

针对网友忧虑“较为频频的借款批阅记载会影响房贷请求”这一问题,365小编电话咨询了中国银行作业人员,得到的回复是:只需没有不良征信记载,该网友的状况并不影响房贷批阅。

个人征信陈述犹如一个人的“经济身份证”,上面包括了“个人隐私信息”、“信贷记载”、“公共记载”、“查询记载”等部分。

征信体系是实在反映企业和个人信誉状况的历史数据,信誉信息经过专线从各家金融机构传送到征信中心,由人民银行一致记载,且都是电脑主动操作,不能人为干涉。

个人征信体系的流程和管理模式都非常规范,很难做手脚。所谓的“内部人员”也底子没此权限。在新乡商品房买房买卖中,宣称花钱就能消除征信的,大多是个圈套,并且还不太高超。

当然,征信陈述仅仅银行放贷的参阅规范之一,即便征信陈述杰出,呈现以下这一些状况,也会影响银行房贷放款。

出于下降危险的考虑,银行一般规则借款请求人年纪要在18-65周岁,年纪太小或许过大请求借款都可能会被拒。在新乡,借款人最长借款年纪一般是男性不能超过70周岁,女人不能超过65周岁。

除征信陈述外,银行也会将申贷人的作业、工作、银行流水和薪酬流水作为参阅根据。一般状况,在新乡,银行会要求借款人收入证明上的月收入是其月还款和其他负债之和的2.2倍以上。

在这方面,个人征信陈述中的“公共记载”中也有记载。征信陈述中的“公共记载”包括最近5年内的欠税记载、民事判决记载、强制执行记载、行政处罚记载及电信欠费记载。

现实生活中,一些申贷人为了取得更高额度的借款而提交虚伪资料,例如在请求住房借款时虚报个人月收入。这种造假的行为一旦被发现,银行不只不会放贷,还会对自已的信誉记载发生必定的影响,因小失大。

关于新乡买房征信和验资,你有什么想说的,欢迎在下面进行留言评论!回来搜狐,检查更加多